一般事務、生命保険会社、乗合保険代理店の勤務を経て、2000年に個人事務所設立。

以来、家計管理、住宅取得、保障設計、資産運用、終活、子どもの金銭教育など…“お金”に対する一般個人の幅広い不安や悩みに寄り添い続けて来た。

ミッションは、あなたの「どうしたい?」を引き出し、支え、伴走し続けること。金融商品の販売を行わず、真に相談者の立場で、相談者の願いを叶えるためのサポートを行う。

企業や行政での講演、新聞社をはじめとする各種媒体にて執筆なども手掛ける。

熊本日日新聞社発行の生活情報紙『すぱいす』では、マネー情報の連載を担当して16年。現在、『ななみ先生の家計相談Q&A』『ちゃっかり!家計学』を好評連載中。

書籍『終活のリアル~どうしてあの人はエンディングノートを書くのか~』にも寄稿。

《関連資格等》

- 認定ファイナンシャルコーチ

- NPO法人ら・し・さ(終末サポート)正会員/終活アドバイザー

- 全米NLP協会公認マスタープラクティショナー/ファイリングデザイナー検定2級

●佐藤ななみのおかねの教室

あなたは今、マイホーム取得のどのステージにいらっしゃいますか?

漠然と「いつかは持てたらいいなぁ」「私にもできるかなぁ?」といった夢見心地の状態でしょうか?

それとも、「どんな物件があるのかなぁ」「ボチボチどこか見に行ってみようかなぁ」とウォーミングアップを始めた感じでしょうか?

はたまた、既に「条件を絞って具体的に探している」「資金設計も進めています」とスタートを切られているでしょうか?

現在、どのステージであるにせよ、重要な態度は

必要な情報は、できるだけ早く集中して集める!

ということです。

あ、決して買い急ぐよう煽っている訳ではありませんのでお間違いなきようお願いします。

購入を決断するにせよ、見送るにせよ、それを判断するための情報は必要。

そのための動きは、悠長に構えていないで一日も早く取り掛かった方がいいですよ。というお話です。

それは、判断しなければならないことが山のようにあるからです。

● 場所は? 交通の便は? 駐車場は? 地域性は?

● 建物の堅牢性は? 間取りは? 内装は? 設備は? セキュリティーは?

といった“物件そのもの”については言うまでもなく。

さらに、それを裏付ける資金計画となると、項目だけを挙げてみても

● 自己資金はどこから? いくら出す?

● 親からの援助は期待できる? その際、贈与税は?

● ローンはどこから借りる? 金利は? 手数料は? 保証料は?

● いくら借してもらえる? いくら返せる? 返済方式は? 何年で返す?

● 団体信用生命保険はどうなってる? これに付随しての生命保険見直しは?

● 家計のやりくりはどう変化する? 教育資金・老後資金とのバランスは?

● 名義はどうする? 持分割合は?

● 住宅ローン減税ってなに? その恩恵を最大に受けるには?

● 補助金は? 税制優遇は? そのための条件は? 適用期限は?

● 物件の維持・保守計画は? その費用は?

…などなど。それはもう多岐にわたります。

おや!?あまりにもたくさんで、チョッと不安になっちゃいました?

大丈夫です。一つ一つのことは、それほど難しいものではありませんのでご安心くださいね。

ただ、学校でも社会に出てからも、金融や税制といった“お金のこと”を学ぶ機会がなかった私たちにはどうしても耳慣れないことが多く、把握するためには、少々の時間と集中力を要します。

そしてこれらは「知って得する」ものではなく「知らない限り損している」ものだと認識しておいてまず間違いないと言えるでしょう。

そしてそして、さらに重要なことは、社会は刻々と変化しているということ。

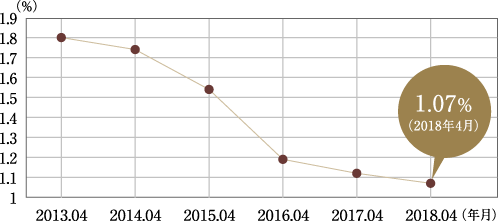

もし、金利が1%上がったら、借入金1,000万円あたりの月々返済額はザックリ5,000円程アップ(返済期間35年の場合)することを知っておいて下さい。

※返済年数35年 元利均等返済

※借入金利の推移(2018年4月現在)

※返済期間が21年以上35年以下、融資率が9割以下の場合

※2017年7月以降は団信用金利0.28%が追加されます

各種補助金や優遇税制は、政策による時限措置ですから必ず期限が設定されています。

この春、辛うじて延長となりましたが、本来だったら2017年度いっぱいを期限としていた優遇税制も実はいくつもあるんですよ。

そしてご存知の通り、この先、消費税率の引き上げも控えています。

熊本地震の被災による罹災証明書をお持ちの方については、

各金融機関が破格の低金利で提供している『罹災口ローン』の利用を考えることができます。

住宅金融支援機構の『災害復興住宅融資』を例に挙げると(新築住宅購入の場合)

● 基本融資:2,620万円まで⇒0.55%(全期間固定金利/平成30年5月1日現在)

● 特例加算額:510万円まで⇒1.45%(同上)

※「全壊」「大規模半壊」「半壊」の罹災証明書をお持ちの方が対象です。

となっており、申込期限は2020年3月末までです。

そして、これらを含め、借入金を利用して自宅を再建すると、

借入額の一部について利子補給を受けることができる場合もあります(『自宅再建利子助成事業』)。

《対象となる世帯》 ※収入要件あり

ア.「全壊」または「大規模半壊の」罹災証明の交付を受けた世帯

イ.「半壊」の罹災証明を受け、その自宅を解体した世帯

ウ.応急仮設住宅(みなし仮設含む)を退去した世帯

エ.被災者生活再建支援法に基づく長期避難世帯

《助成される金額》

借入金のうち850万円までの資金に対する利子相当額(『災害復興住宅融資』の基本融資の利率が上限)を一括助成

例)850万円を0.55%で借入(35年返済)の場合⇒約85万円

助成を受けるには、再建先の住宅に入居した日から6ヶ月以内に申請を行う必要があります。

最終の申請期限が2020年2月末日ですので、2019年8月までに転居した世帯が対象ということになりますね。

最後に、熊本地震関連で情報をもう一つ。

『被災者生活再建支援制度』における『基礎支援金』の対象となった方(全壊・解体・長期避難世帯および大規模半壊世帯)は、住宅再建方法別に『加算支援金』も受けることができます。

うち、建築・購入の場合の受給額は200万円(単身世帯は150万円)ですが、こちらも申請期限が設けられており、熊本市など30市町村で2019年5月13日までとなっています。

何となく先延ばしにしてバタバタと期限に振り回されるのではなく、

情報を把握して期限は自分でコントロールしましょう。

昔の人は言いました。

「時は金なり」

資金面でもゆとりを生むための鉄則です。